Existenz gesichert ?

Eine kleine österreichische Kostenrechnung über Arbeit, Pflichtbeiträge, Alltag und die Frage, wo man eigentlich noch sparen soll

Als österreichischer Staatsbürger kann man mit gutem Grund stolz darauf sein, in einem schönen, geordneten und vergleichsweise sicheren Land zu leben. Österreich ist ein Land, in dem andere Urlaub machen. Die Straßen sind da, das Wasser fließt, der Strom kommt aus der Steckdose, die Müllabfuhr erscheint, die Verwaltung funktioniert meistens, und wenn man krank wird, steht zumindest grundsätzlich ein Gesundheitssystem bereit. Das alles hat einen Wert.

Die Frage ist nur:

Wer bezahlt das, wovon bezahlt er es, und was bleibt am Ende übrig?

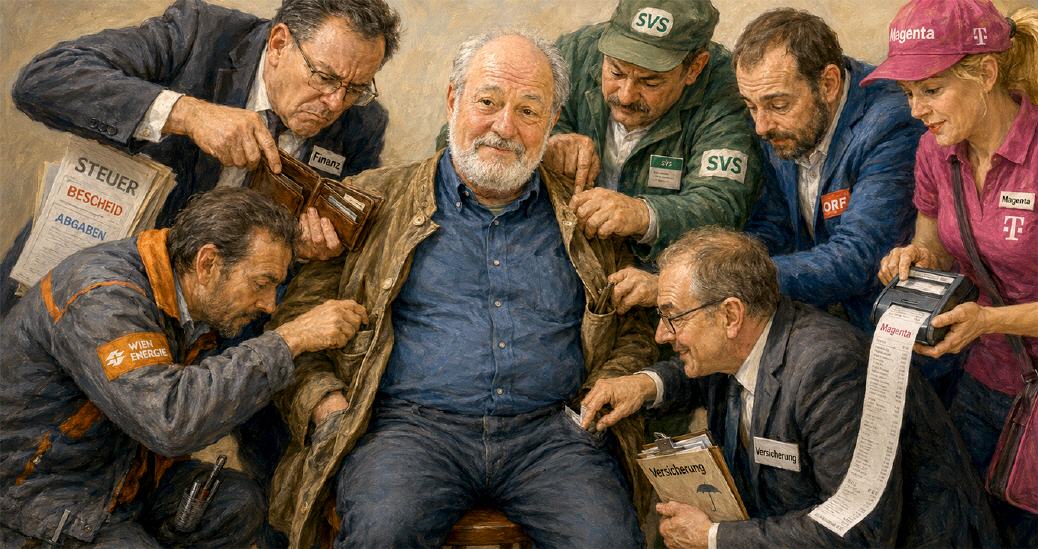

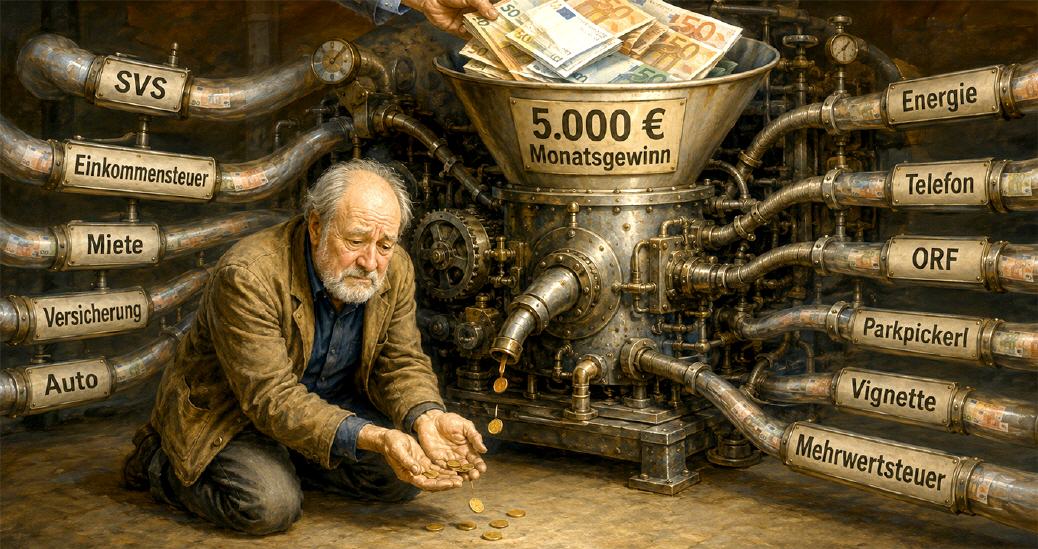

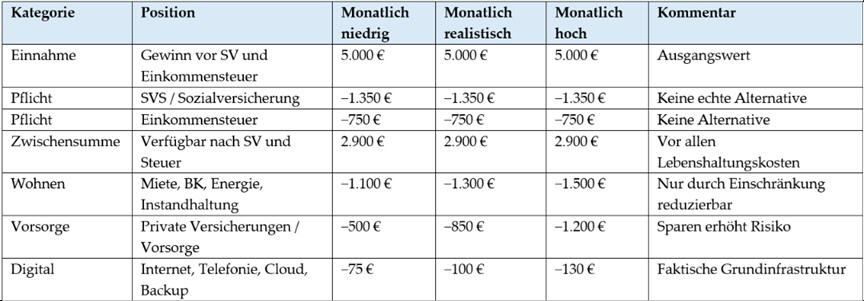

Nehmen wir einen selbständig erwerbstätigen Bürger in Wien. Er arbeitet, trägt Risiko, akquiriert seine Aufträge, haftet für seine Entscheidungen, hat keinen bezahlten Urlaub, keinen klassischen Krankenstand, keinen Arbeitgeber, der Dienstgeberbeiträge übernimmt, und keine Garantie, dass der nächste Monat wieder gleich gut läuft. Auf dem Papier verdient er 5.000 Euro pro Monat. Das klingt nach einem ordentlichen Einkommen. Es klingt nach Mittelstand. Es klingt nach: Existenz gesichert.

Dann beginnt die Rechnung. Zuerst kommt die Sozialversicherung der Selbständigen. Sie ist keine Empfehlung, sondern Pflicht. Wer in das System fällt, kann nicht frei entscheiden, ob er lieber privat vorsorgt, ein anderes Modell wählt oder nur jene Leistungen bezahlt, die er tatsächlich braucht. Die SVS-Beiträge umfassen Pensionsversicherung, Krankenversicherung, Selbständigenvorsorge und Unfallversicherung. Es gibt keine echte Alternative, so wie es auch bei der Einkommensteuer keine Alternative gibt. Wer verdient, zahlt. Wer mehr verdient, zahlt progressiv mehr.

Bei 5.000 Euro monatlichem Gewinn vor Sozialversicherung und Einkommensteuer bleiben in einer groben Modellrechnung rund 2.900 Euro übrig. Das ist nicht wenig, aber es ist weit weniger als die Zahl, mit der die Betrachtung begonnen hat. Noch bevor der Bürger wohnt, isst, telefoniert, fährt, heizt, eine Hose kauft oder eine Waschmaschine ersetzt, sind etwa 42 Prozent des Ausgangsbetrags verschwunden.

Damit ist die staatliche Berührung aber nicht beendet. Beim Konsum greift die Mehrwertsteuer. Das bereits durch Einkommensteuer und Sozialversicherung verminderte Geld wird beim Ausgeben ein weiteres Mal belastet. Wer lebt, konsumiert. Wer konsumiert, zahlt. Die Mehrwertsteuer ist keine sichtbare Monatsrechnung, aber gerade deshalb besonders wirksam. Sie steckt im Einkauf, in der Reparatur, in Kleidung, in vielen Dienstleistungen und in fast allem, was das normale Leben ausmacht.

Gewinn sind nicht gleich verfügbares Einkommen

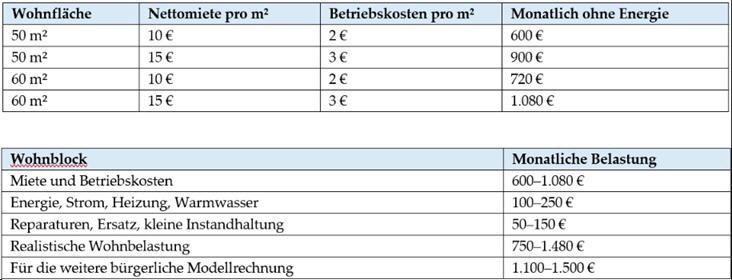

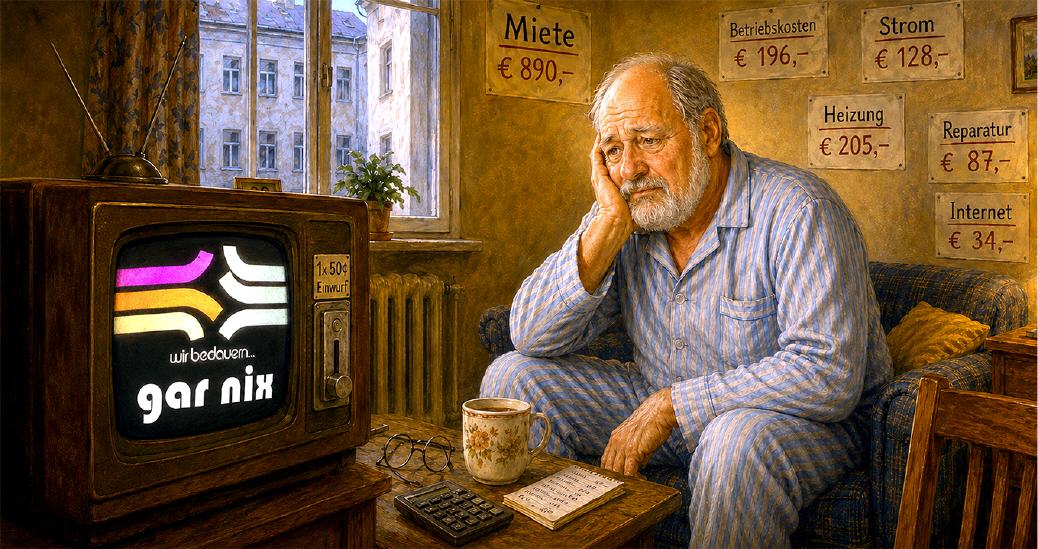

Nun beginnt das eigentliche Leben. Wohnen in Wien ist keine Nebensache. Ein Alleinstehender, der keine Villa, sondern eine 50- bis 60-Quadratmeter-Wohnung in typischen Wohnbezirken wie 1020 bis 1090, 1180 oder gut angebundenen Außenlagen bewohnt, landet rasch bei 10 bis 15 Euro pro Quadratmeter Nettomiete.

Dazu kommen Betriebskosten von etwa 2 bis 3 Euro pro Quadratmeter. Danach sind Strom, Heizung, Warmwasser, Netzkosten, Ersatzgeräte und Instandhaltung zu bezahlen.

Die Wohnkosten sind nicht beliebig reduzierbar. Man kann kleiner wohnen, schlechter wohnen, weiter draußen wohnen, länger fahren oder auf Privatsphäre verzichten. Aber Wohnen selbst kann man nicht abbestellen. Der Bürger kann beim Wohnen sparen, aber fast immer bezahlt er mit Zeit, Zustand, Lage oder Lebensqualität.

Wohnen in Wien

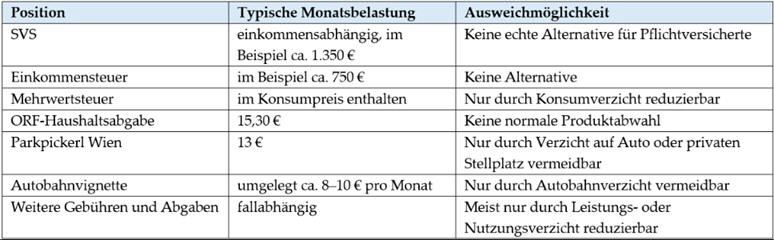

Dazu kommen die kleinen Zwangsbeglückungen, die in der Summe gar nicht klein sind.

Die ORF Haushaltsabgabe ist zu bezahlen, auch wenn man gar keinen Fernseher hat, oder den ORF gar nicht schaut, oder schauen kann, weil gerade nichts Sehenswertes gesendet wird.

Sie hängt auch nicht davon ab, ob man ein bestimmtes Gerät besitzt oder ob man das Angebot nutzt. Der Haushalt zahlt. Es gibt keinen normalen Anbieterwechsel und keine einfache Produktabwahl.

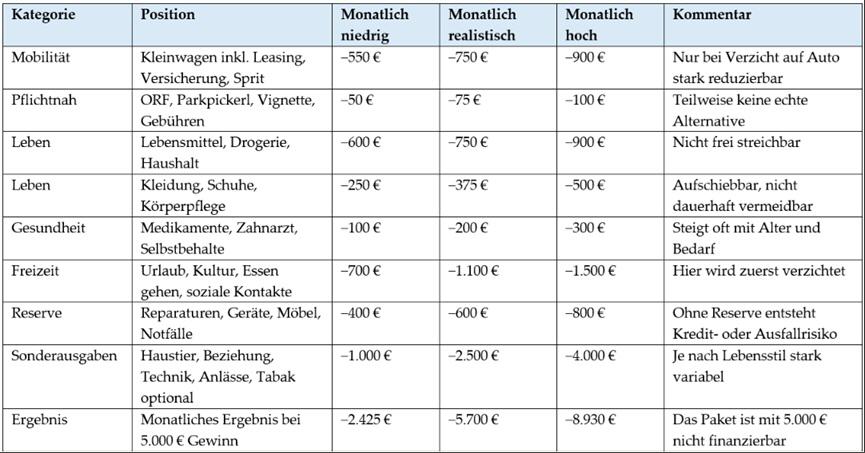

Ähnlich wirkt das Parkpickerl für den, der in Wien ein Auto braucht und keinen privaten Stellplatz besitzt: man zahlt, auch wenn man keinen Parkplatz ergattert, man zahlt also für etwas, was es gar nicht gibt.

Wer regelmäßig Autobahnen nutzt, kommt an der Vignette nicht vorbei, denn Alternativen zur Autobahn gibt es fast keine.

Diese Positionen sind einzeln nicht existenzvernichtend. Politisch und psychologisch sind sie aber aufschlussreich, weil sie zeigen, wie viele Lebensbereiche nicht mehr frei disponibel sind:

Der Bürger bezahlt nicht nur für Leistungen, die er bewusst auswählt, sondern auch für Zugehörigkeiten, Berechtigungen und Systeme, aus denen er praktisch nicht aussteigen kann. Wer lebt, wird an Systeme angeschlossen und bezahlt für diese Anschlüsse. Die E-Card, die Rezeptgebühr, Selbstbehalte, Grundbuch, Grunderwerbsteuer, Pass, Führerschein, Pickerl, Müll, Wasser, Kanal, Stromnetz, Gasnetz, Netzverlustentgelt, motorbezogene Versicherungssteuer, NoVA, Treibstoffabgaben, Hundeabgabe, Gerichtsgebühren, Beglaubigungen, Kammerumlagen und Verwaltungsgebühren folgen alle demselben Prinzip:

Der Bürger kauft nicht frei ein Produkt, sondern zahlt Eintritt, Anschluss, Berechtigung, Verwaltung oder Pflichtteilnahme. Manchmal bekommt er dafür eine konkrete Leistung, manchmal nur die Erlaubnis, überhaupt am normalen Leben teilnehmen zu dürfen:

Pflichtpositionen und Zwangsmitgliedschaften

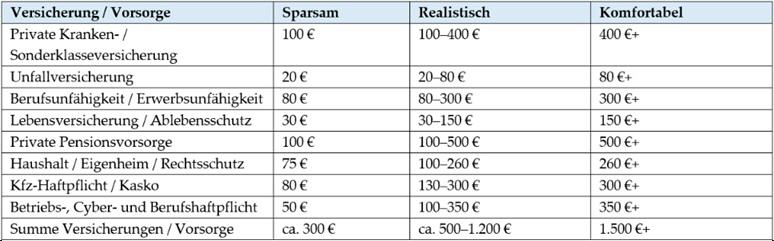

Jeder redliche Staatsbürger verlässt sich nicht nur auf das Schicksal, sondern sorgt für den Ernstfall vor. Genau hier wird die Rechnung bitter. Der Staat hebt viel ein, aber Krankheit, Unfall, Berufsausfall, Rechtsstreit, Eigentumsschaden, Haftungsrisiken, Alter und technische Ausfälle verschwinden dadurch nicht.

Wer nicht riskieren will, dass ein einzelnes Ereignis seine Existenz ruiniert, versichert sich zusätzlich. Private Kranken- oder Sonderklasseversicherung, Unfallversicherung, Berufsunfähigkeits- oder Erwerbsunfähigkeitsversicherung, Lebensversicherung, private Pensionsvorsorge, Haushaltsversicherung, Rechtsschutzversicherung, Kfz-Versicherung, Betriebsversicherung, Cyberversicherung, vielleicht auch Gebäudeversicherung oder Begräbnisvorsorge: Das ist keine Luxusfantasie. Es ist das private Stopfen jener Lücken, die trotz Pflichtsystemen offenbleiben. Man zahlt also für das System und anschließend für die Lücken des Systems.

Ohne Internet und Telefonie kann heute niemand mehr normal existieren. Bank, FinanzOnline, SVS, Kundenkontakt, Zwei-Faktor-Authentifizierung, E-Mail, Terminbuchung, Navigation, Software-Updates, Datensicherung und Kommunikation setzen Konnektivität voraus. Für einen Selbständigen sind Internet, Smartphone, Cloud, Backup, Domain, E-Mail und Sicherheitsdienste keine Spielerei, sondern Grundinfrastruktur.

Auch Mobilität ist kein Luxus, wenn sie beruflich, familiär oder gesundheitlich notwendig ist. Ein günstiger Kleinwagen klingt harmlos, aber Leasing, Haftpflicht, motorbezogene Versicherungssteuer, Kasko, Treibstoff, Service, Reifen, Pickerl, Reparaturen, Vignette, Parkpickerl und Parkscheine erzeugen einen zweiten Mietblock auf Rädern. Öffentliche Verkehrsmittel sind in Wien gut, aber sie ersetzen nicht jeden beruflichen Weg, nicht jeden Transport, nicht jeden Kundenbesuch und nicht jede körperliche Einschränkung.

Kommunikation und Mobilität

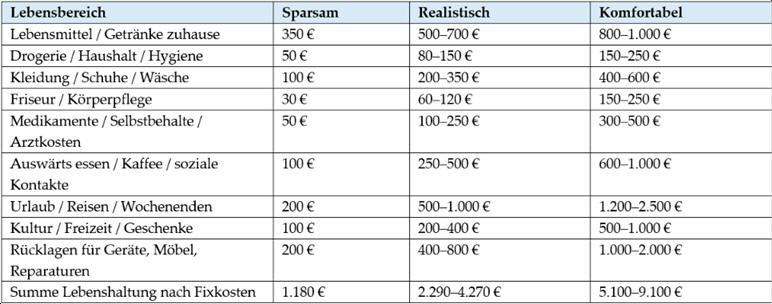

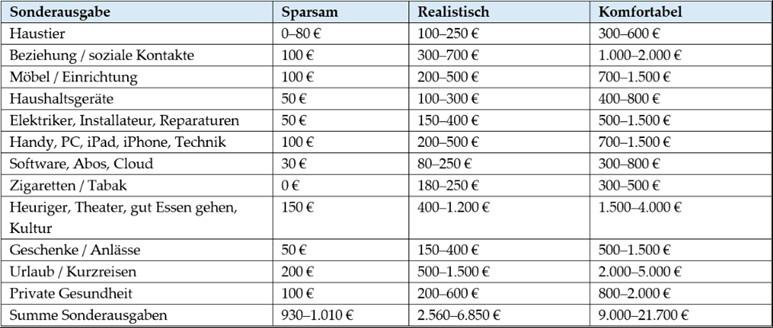

Bis hierher hat der Bürger noch nicht gegessen. Er hat keine Kleidung gekauft, keine Zahnarztrechnung bezahlt, keine Waschmaschine ersetzt, keinen PC erneuert, keinen Freund eingeladen, keinen Heurigen besucht, kein Theater gesehen, keine Katze gefüttert und keinen Urlaub gemacht. Genau hier wird der Begriff Luxus absurd. Essen, Kleidung, Medikamente, soziale Kontakte, Kultur, Technik, Reparaturen und Urlaub sind nicht alles Luxus. Sie sind der Unterschied zwischen bloßem Funktionieren und bürgerlichem Leben.

Natürlich kann man auf vieles verzichten. Man kann alte Kleidung länger tragen, nie gut essen gehen, keine Kultur besuchen, kein Haustier halten, Beziehungen kostenarm gestalten, Technik so lange verwenden, bis sie nicht mehr startet, Urlaub streichen, Reparaturen verschieben und Rücklagen ignorieren. Das spart Geld, erhöht aber Risiko und senkt Lebensqualität. Der Bürger kann also sparen, aber vor allem dort, wo Leben beginnt.

Das normale Leben : ein Luxus ?

Nun stellt sich die naheliegende Frage: Soll der Bürger auf all das verzichten oder einfach mehr verdienen? Die brutale Antwort lautet: Bei 5.000 Euro monatlichem Gewinn vor Steuer und Sozialversicherung muss er verzichten, Risiken eingehen oder beides. Wer nicht verzichten will, muss mehr verdienen. Wer nicht mehr verdienen kann, muss dort sparen, wo das Leben angenehm, sicher und menschlich wird. Wer weder mehr verdient noch verzichtet, lebt von Substanz, Kredit oder Risiko.

Rechnet man das beschriebene Leben ehrlich zusammen, ist ein normaler bürgerlicher Standard in Wien für einen Selbständigen erst bei Einkommen erreichbar, die weit über dem liegen, was im Alltagsgespräch als gutes Einkommen gilt. Für ein knappes Leben ohne große Reserve braucht es bereits rund 8.500 bis 9.000 Euro monatlichen Gewinn vor Sozialversicherung und Einkommensteuer. Für normales bürgerliches Leben eher 11.500 bis 13.500 Euro. Mit Beziehung, Technik, Kultur, Urlaub und echter Reserve sind 17.000 bis 23.000 Euro plausibel. Komfortabel abgesichert beginnt der Bereich noch höher.

Wie viel müsste ein Selbständiger verdienen?

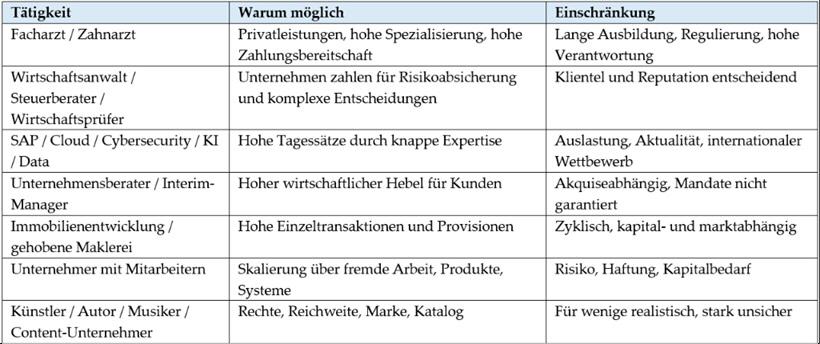

In welchen Berufen ist so etwas erreichbar? Nicht durch Fleiß allein. Dafür braucht es knappes Spezialwissen, hohen Kundennutzen, hohe Verantwortung, unternehmerische Skalierung, Mitarbeiter, Kapital, Reputation oder einen Markt, der nicht nur lokal zahlt. Einzelkämpfer brauchen hohe Tagessätze. Bei 900 Euro pro verrechenbarem Tag und 20 Tagen ergibt sich ein Umsatz von 18.000 Euro. Bei 1.400 Euro reichen 15 Tage für 21.000 Euro. Solche Werte gibt es, aber nicht in beliebigen Tätigkeiten.

Am ehesten realistisch sind Fachärzte mit Privatordination, Zahnärzte und Kieferorthopäden, Wirtschaftsanwälte, Steuerberater und Wirtschaftsprüfer, Unternehmensberater, SAP-, Cloud-, Cybersecurity-, KI- und Data-Spezialisten, Interim-Manager, Immobilienentwickler und Unternehmer mit Mitarbeitern. Künstler, Musiker, Autoren, Trainer, Fotografen, Grafiker, Coaches, kleine Händler, kleine Gastronomen und einfache Berater können ebenfalls gut leben, aber 15.000 bis 20.000 Euro Monatsgewinn sind dort eher Ausnahme als Normalfall.

Berufe mit Potenzial für solche Einkommen

Selbstständig erwerbstätig = ein Drahtseilakt

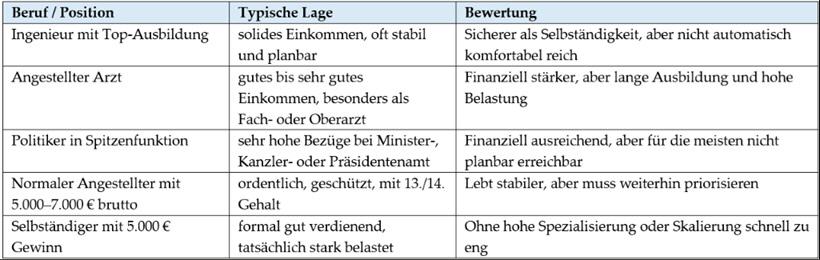

Haben es Angestellte besser? In einem Punkt eindeutig: Sicherheit. Der Angestellte bekommt 13. und 14. Gehalt, bezahlten Urlaub, bezahlten Krankenstand, Arbeitslosenversicherung, Dienstgeberanteile, Abfertigung neu und arbeitsrechtlichen Schutz. Das ist viel wert. Ein Angestellter mit gleichem nominellem Einkommen steht strukturell stabiler da als ein Selbständiger, weil Ausfallzeiten nicht sofort den Umsatz vernichten.

Aber besser geschützt heißt nicht automatisch wohlhabend. Ein gut ausgebildeter Ingenieur lebt sicherer, erreicht aber selten jene Nettoeinkommen, die für das beschriebene volle Wiener Bürgerleben ohne spürbare Einschränkungen nötig wären. Ein angestellter Arzt steht besser da, besonders als Facharzt, Oberarzt oder in Spitzenpositionen, bezahlt dies aber mit langer Ausbildung, hoher Verantwortung und oft belastenden Diensten. Spitzenpolitiker erreichen die erforderlichen Bezüge, aber eine politische Spitzenfunktion ist keine planbare Berufslaufbahn, sondern ein Ausnahmeweg über Partei, Mandat, Öffentlichkeit und Machtkonflikt.

Angestellte im Vergleich

Was folgt daraus? Die klassische Vorstellung vom gut verdienenden Mittelstand ist rechnerisch überholt. Ein Einkommen, das früher solide wirkte, reicht heute oft nur noch für ein verwaltetes Normalleben. Wohnen, Steuern, Sozialversicherung, Energie, Auto, Versicherungen, Telefon, Internet und Lebensmittel fressen die Substanz. Sobald Urlaub, Kultur, Beziehung, Haustier, Technik, Reparaturen, Gesundheit, Rücklagen und Altersvorsorge dazukommen, wird aus gut verdienen sehr schnell gerade ausreichend.

Der Bürger kann bei den großen Blöcken kaum ausweichen. Nicht bei der Einkommensteuer. Nicht bei der Sozialversicherung. Nicht bei der Mehrwertsteuer. Nicht bei ORF-Haushaltsabgabe, Parkpickerl oder Vignette, wenn die jeweilige Lebenssituation diese Positionen erzwingt. Nicht sinnvoll bei Wohnen, ohne an Lage, Größe oder Qualität zu verlieren. Nicht bei Internet und Telefonie, ohne beruflich und administrativ auszufallen. Nicht bei Versicherungen, ohne das eigene Risiko zu erhöhen. Nicht bei Mobilität, wenn sie notwendig ist.

Wo kann der Bürger also sparen? Bei dem, was nach Pflicht und Fixkosten übrig bleibt. Beim Essen gehen, beim Theater, beim Heurigen, bei Kleidung, bei Urlaub, bei Technik, bei Geschenken, bei Beziehungspflege, bei Haustieren, bei Gesundheit, bei Rücklagen, bei Vorsorge. Anders gesagt: Er spart nicht dort, wo der Staat zugreift, sondern dort, wo das Leben Farbe bekommt.

Die Existenz ist formal gesichert. Materiell ist sie teuer erkauft. Bürgerlich gesichert ist sie erst bei Einkommen, die heute bereits zur oberen Einkommensgruppe gehören. Für den Selbständigen heißt das: Entweder er spezialisiert sich, skaliert, baut ein Unternehmen auf oder akzeptiert Verzicht und Risiko. Für den Angestellten heißt es: Schutz ist vorhanden, Wohlstand aber nur in Spitzenpositionen. Für beide gilt: Wer nicht verzichten will, muss mehr verdienen. Wer nicht mehr verdienen kann, muss verzichten. Wer weder verzichten noch mehr verdienen kann, lebt von Substanz, Kredit oder Risiko.

Rechenannahmen und Quellenhinweis

Die Beträge sind Modellwerte für eine alleinstehende Person in Wien und dienen der Größenordnung. Sie ersetzen keine Steuerberatung, keine Haushaltsberatung und keine individuelle SVS-Berechnung. Die tatsächlichen Werte hängen von Gewinnermittlung, Ausgaben, Alter, Versicherungsstatus, Wohnsituation, Gesundheitszustand, Auto, Konsumverhalten und betrieblichen Besonderheiten ab.

Für die steuerlichen Rahmenwerte wurden die österreichischen Einkommensteuertarifstufen 2026 des BMF beziehungsweise USP, die SVS-/WKO-Informationen zu GSVG-Beiträgen 2026, die ORF-Beitragsinformation von oesterreich.gv.at beziehungsweise OBS und die Wiener Parkpickerl-Angaben für 2026 herangezogen. Die Konsum-, Wohn-, Versicherungs-, Mobilitäts- und Sonderausgaben sind bewusst als Bandbreiten formuliert, weil echte Haushalte nicht nach Tabellen leben, sondern nach Ereignissen: eine kaputte Therme, ein Zahnarzttermin, ein kaputtes Handy, ein Geburtstag, eine Einladung, eine Beziehung, ein krankes Haustier oder eine notwendige Reise verändern die Rechnung sofort.

Die Pointe der Rechnung liegt nicht in der mathematischen Exaktheit jeder Einzelposition, sondern in der Summe: Pflicht, Fixkosten, Vorsorge, Mobilität, Kommunikation, Wohnen und normales Leben addieren sich zu einer Belastung, die ein nominell gutes Einkommen rasch aufzehrt.

Schlussbetrachtung:

Immerhin bleibt dem Staatsbürger noch die Freiheit, am Stammtisch beim Heurigen zu erzählen, wie gut es ihm geht, auch wenn´s nicht stimmt, denn es macht die anderen neidisch und sie fragen sich

“Wie macht der das ? muss ein g´scheiter Kopf sein !”